📌 한 줄 요약

이미 600만원 납입한 종신보험

👉 해지 대신 구조 변경으로 월 2만원 절감 (장기 700만원 절약)

📍 상황 정리

- 롯데 종신보험 (무해지형)

- 납입 금액: 약 600만원

- 월 보험료: 약 9만원

👉 출산 이후 부담 줄이려고 고민 시작

🤔 해지하려다가 멈춘 이유

- ❗ 무해지형 → 해지 시 손해 큼

- ❗ 중단 후 재개하면 보험료 상승

- ❗ 이미 납입금이 커서 아까움

👉 결론

➡️ 해지보다 구조 변경이 맞음

💡 해결 방법

👉 뱅크샐러드 분석 + 상담 진행

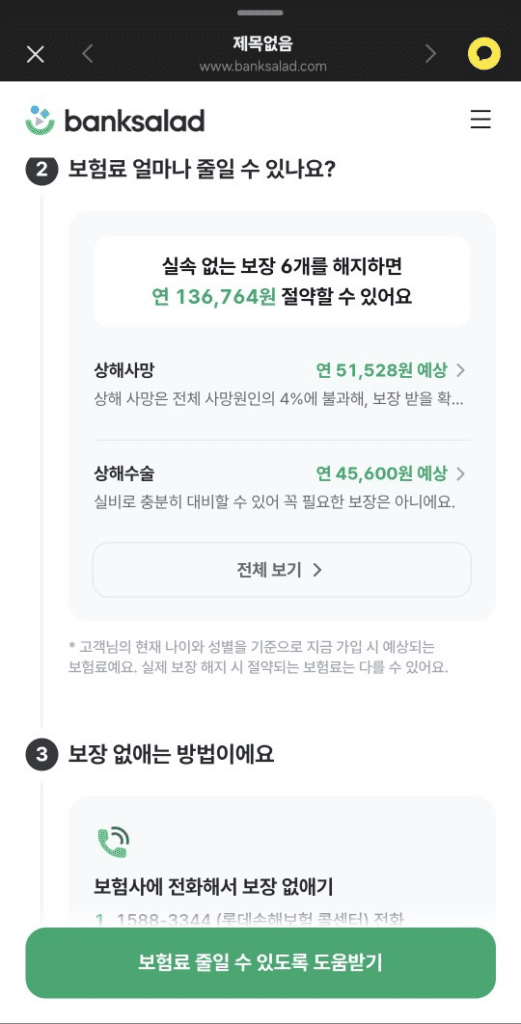

📊 1. 보험 분석 결과

👉 핵심

- 불필요 보장 제거 시

👉 연 13만원 이상 절약 가능

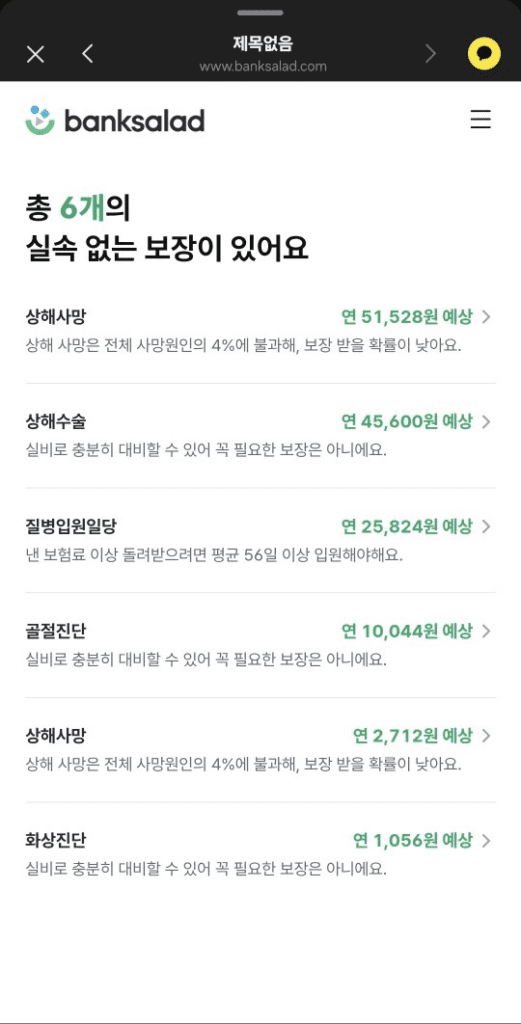

📊 2. 제거 가능한 특약 리스트

👉 실제 분석 결과

- 상해사망

- 상해수술

- 질병입원일당

- 골절진단

- 화상진단

👉 공통 특징

- ✔ 실손으로 커버 가능

- ✔ 실제 지급 조건 까다로움

- ✔ 발생 확률 낮음

💡 실제 느낀 포인트 (중요)

👉 예를 들어

- 질병입원일당

➡️ 평균 50일 이상 입원해야 수령 가능

👉 현실적으로 받기 어려움

✂️ 실제 진행

- 상담 전화 진행

- GPT로 미리 구조 파악

- 불필요 특약 제거 요청

🧮 결과

- 기존 보험료: 90,000원

- 변경 후: 70,000원

👉 월 절감

➡️ 20,000원

📊 장기 절감 효과

👉 30년 기준

- 2만원 × 12개월 × 30년

👉 약 720만원 절약

⚠️ 이건 꼭 알아야 함

👉 매우 중요

- ❗ 특약 제거 후 재가입 불가

- ❗ 무조건 이해하고 제거해야 함

- ❗ 상담 없이 진행하면 위험

📌 핵심 정리

👉 보험은 해지가 아니라 “구조 싸움”

- 필요 없는 특약 제거

- 핵심 보장 유지

- 장기 비용 최적화

📌 결론

👉 무해지형 보험은 유지 + 최적화가 답